|

杏彩体育app汽车零部件

收藏

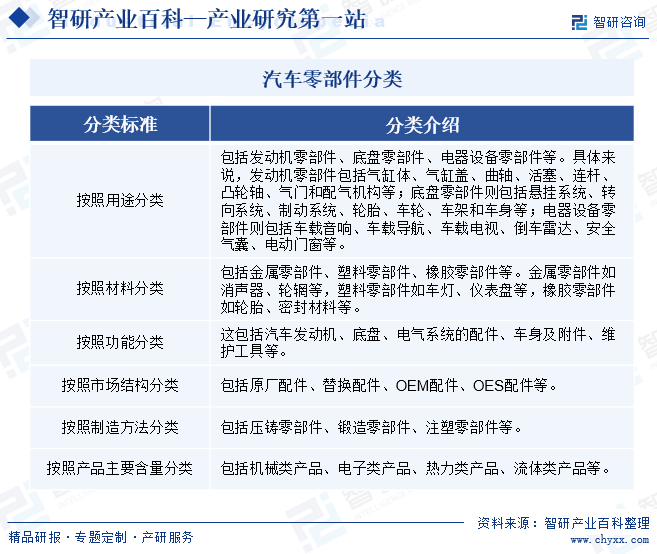

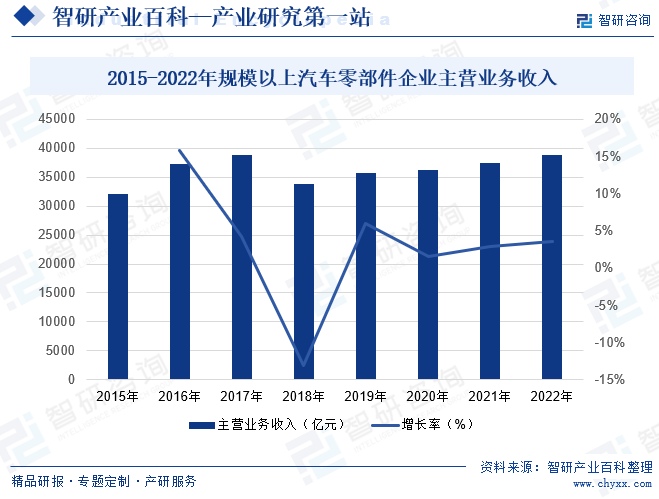

:近十年来,我国汽车零部件行业市场规模从较快的发展速度逐渐趋于稳定增长。受全球经济下滑影响,2018年我国汽车零部件行业市场规模也出现了下降。2020年即便受到新冠疫情的冲击,我国汽车零部件行业市场仍然在恢复增长。在政策推动下,我国汽车零部件行业营业收入仍保持增长态势。2022年汽车零部件制造业营业收入为3.88万亿元,同比增长3.63%。 汽车零部件行业为汽车整车制造业提供相应的零部件产品,汽车零部件在通常情况下是指除汽车机架以外的所有零件和部件,机架也可以算是部件,不过与零部件不是同一个概念。其中,零件指不能拆分的单个组件;部件指实现某个动作(或:功能)的零件组合。部件可以是一个零件,也可以是多个零件的组合体。汽车零部件是汽车工业发展的基础,是汽车产业链的重要组成部分。

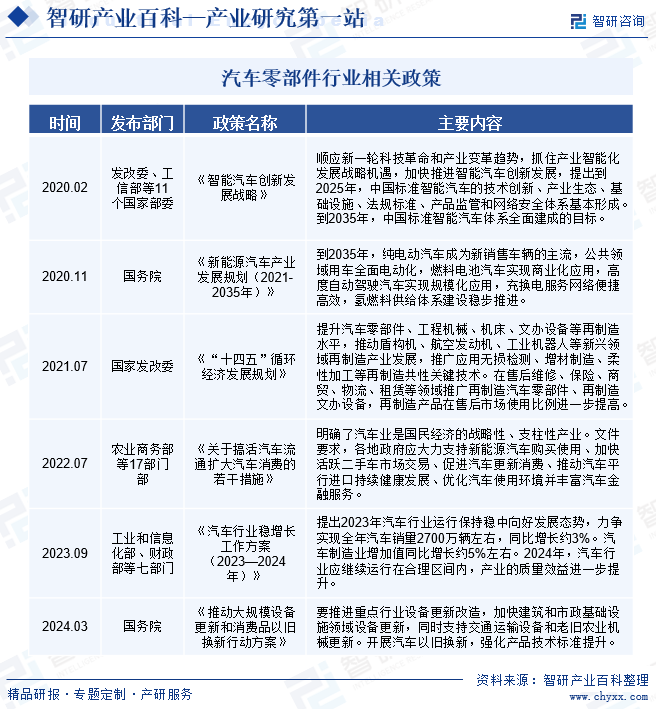

目前,国家和地方出台了一系列支持汽车零部件行业做大做强的政策。通过宏观、财税、研发支持、关键技术引导等多层次支持汽车零部件企业发展及转型升级。从近几年政策分布看,国家对汽车零部件领域的产业发展引导方向主要有如下几类:鼓励新能源汽车关键部件的技术研发;鼓励绿色制造、清洁技术在零部件制造领域的应用;重推汽车安全技术、自动驾驶汽车零部件、智能网联技术的发展;调整进口关税刺激市场,提高企业核心竞争力、技术创新升级能力。

汽车零部件行业涉及到材料科学、铸造技术、金属加工、汽车电子、产品检测等一系列跨学科的知识和技术,具有较高的技术门槛。随着汽车工业的不断发展,整车制造商对零部件的技术含量、可靠性、精度、安全性和节能环保等要求越来越高。供应商的研发实力、产品质量、供货能力和成本控制水平都是被考量的重要因素。供应商需要有深厚的技术积累和优秀的研发团队支持,才能制造出质量符合客户标准的产品。 主机厂与零部件供应商之间一般采用供应商准入和车型定制化配套的合作模式,因此主机厂和零部件供应商之间具有较强的业务黏性,双方合作关系具有长期和稳定的特点。主机厂在选择上游供应商时,需经过长期及严格的考核和认证,配套供应商提供的产品及服务必须达到主机厂的度考评标准,涉及到供应商的研发设计能力、质量控制能力、生产组织能力、供货保障能力及售后服务能力等。另外主机厂在新车型的开发过程中,一般优先选择合作时间长、产品开发能力和品质保证能力强的供应商。因此,进入主机厂供应链体系具有较高的行业壁垒。 主机厂在选择零部件供应商时,倾向于具有自主设计开发能力与完善质量体系能力的企业,并同时要求零部件供应商提供同步研发和定制化服务。一方面,汽车行业竞争加剧,新车型更新换代的周期不断缩短,主机厂对零部件供应商的同步开发能力要求不断提升,以缩短新车研发的周期,控制新车开发成本,只有具备较强同步开发能力的零部件供应商才能在激烈竞争中占有一席之地;另一方面,完善的质量管理体系是零部件供应商进入该行业另一个重要条件,零部件供应商需要在IATF16949:2016质量体系标准的基础上,通过主机厂独立的质量体系审核。 汽车冲压件多为非标产品,其种类繁多,生产管理难度较大。在整车制造不断推出新车型的趋势下,汽车零部件制造呈现出研发周期及交货周期缩短、产品供货量扩大、质量要求提高等特征。在此背景下,零部件企业在采购、生产、销售以及开发等全部环节越来越需要精细化管理。只有良好、持续的系统化管理,汽车零部件供应商才能更好地在控制成本的前提下兼顾产品品质和生产效率,在保证产品质量的同时及时足量供货,以满足客户的需求。 汽车零部件行业属于资金密集型行业,具有较强的规模效应。企业发展前期需大量资金投入,购置先进生产设备、实验设备、检测仪器设备及各种工程软件等。随着产品技术更新换代,零部件企业需要不断对设备进行技术改造,甚至购置新设备、淘汰旧设备,以扩大生产规模和提高生产效率,降低单位生产成本。在生产经营过程中,企业需要充足的营运资金,以保证原材料采购、项目开发等日常经营活动的正常开展。随着业务的扩展,为了保持并且提升向客户提供产品及服务的水平,汽车零部件企业需要在重要客户所在区域设立生产基地,购买土地、建设厂房,企业的资金实力面临较高的要求。同时,零部件企业对研发活动非常重视,需要投入大量研发资金以满足客户对产品提出的各类技术要求。 汽车零部件的上游为钢铁、塑料、橡胶以及电子元件等原材料,而汽车零部件行业位于汽车产业链中游。下游根据不同的目标客户市场,可以分为整车配套市场以及售后维修市场两大领域。传统的汽车零部件包含发动机系统、传动系统、制动系统、转向系统、汽车电子、底盘系统、内外饰等,新能源汽车则不含发动机和变速箱,增加驱动电机、电机、动力电池系统等核心零部件,三电系统(电池、电机、电控)在新能源汽车成本中约占50%。 从产业链分工的角度来看,由于汽车零部件行业不直接面对汽车消费市场,而是面对整车制造行业,为了共同应对汽车消费市场的变化,整车制造商与零部件供应商之间形成了合作关系。这种整零关系是汽车工业最为重要的合作关系之一,一旦确定就相对稳定。在汽车生产集成化、模块化、平台化的趋势下,整车制造商逐步将其大量零部件模块产品的开发、生产和组装工作转移给零部件供应商。零部件供应商也依靠其在自身领域内的专业能力更多地参与产品设计研发、生产以及售后的全过程。零部件供应商的独立发展能力不断增强,整零关系日趋成熟。 近十年来,我国汽车零部件行业市场规模从较快的发展速度逐渐趋于稳定增长。受全球经济下滑影响,2018年我国汽车零部件行业市场规模也出现了下降。2020年即便受到新冠疫情的冲击,我国汽车零部件行业市场仍然在恢复增长。在政策推动下,我国汽车零部件行业营业收入仍保持增长态势。经初步统计2022年汽车零部件制造业营业收入为3.88万亿元,同比增长3.63%。 总体来说,我国汽车零部件企业经过多年发展,大多已具备较强的生产制造能力和市场竞争力,企业系统管理和模块化供货能力得到提升。这些企业通过实行同心多元化、差异化等战略,实现了规模迅速扩张,在各个细分行业之间形成了协同效应,取得了不错的发展成果。目前,中国己形成东北、京津冀、长三角、珠三角、中部及西南六大汽车零部件产业集群。

汽车工业是国民经济战略性、支柱性产业,与国民经济中的钢铁、石油、化工、电子等众多行业拥有紧密的联动关系,对国民经济发展具有重要的推动作用。当前,新一轮科技和产业变革愈演愈烈,汽车与能源、交通、信息通信等产业深度融合,汽车产业面临着“电动化、智能化、网联化、共享化”的发展趋势,汽车产业的产业结构调整和转型升级有利于促进我国国民经济的持续健康发展。近年来,国家各部委为支持汽车产业和汽车零部件产业,相继出台了一系列鼓励发展的产业政策,有利于促进行业发展。 2018年以来,在国内宏观经济增速放缓、环保标准切换、新能源补贴退坡、车辆购置税政策变化、中美贸易摩擦升级等因素的作用下,我国汽车产销量有所回落,汽车产业逐步进入调整期。但从千人保有量、城镇化进程、居民可支配收入等情况来看,我国汽车市场仍有广阔发展空间。此外,随着国民经济的持续发展和居民消费能力的提升,消费者的消费理念也在发生转变。我国汽车消费正在进入产品升级换代阶段,低端车型日益普及,中高端车型迅速增长,年轻一代消费观念的改变以及各类汽车金融产品和服务的推出,对中高端车型消费市场的刺激作用明显,购车品牌化、高端化日益凸显,加之节能减排、轻量化和智能化技术越来越多地应用于汽车领域,个性化体验和时尚功能设计推动中高端汽车市场稳步发展。 随着低碳经济的提出和节能减排的号召,新能源汽车和节能减排已经成为汽车行业发展的主旋律之一,节能技术、新能源技术、轻量化技术发展迅速,进而催生相关汽车及零部件产品市场需求的增加。同时,为满足日益提高的汽车安全、环保、节能等要求及客户个性化、多样化的需求,汽车零部件供应商纷纷将新技术应用于产品设计和生产过程中,电子技术、安全技术、环保技术和节能技术在汽车上得到了广泛应用,进一步提高了汽车的功能设计和个性化元素,丰富了消费者体验,在引导需求的同时带动消费升级和消费扩张,从而催生汽车和汽车零部件行业新的增长点。 在全球经济一体化的趋势下,市场竞争日益激烈,世界各大整车厂商和汽车零部件企业在专注于自身核心业务和优势业务的同时,为了降低成本,逐渐减少汽车零部件的自制率,越来越多的整车厂商和汽车零部件一级供应商开始在全球范围内采购有比较优势的零部件产品,汽车零部件的全球化采购已成为汽车行业发展的大势所趋。随着我国汽车零部件行业整体制造水平和技术水平的不断提升,加之我国在劳动力、人工成本等方面的比较优势,在汽车零部件全球化采购的浪潮下,我国汽车零部件行业面临良好的发展机遇。 国际整车厂商在多年发展过程中往往都拥有合作关系稳定的零部件供应商体系,这些外资品牌的整车厂商在国内设立合资企业后,通常也会优先在原有的供应商体系内选择进口相应的汽车零部件,或者更倾向于直接从外资零部件供应商在国内设立的生产企业采购。随着我国汽车工业发展以及本土汽车零部件配套的经验逐渐丰富,我国企业生产的汽车零部件已经在产品质量、服务水平上有较大程度的提升,部分优质汽车零部件企业已经进入国际整车厂商的全球采购体系。但若要完全打破外资整车厂商封闭的供应体系,与外资零部件供应商充分竞争,仍需较长的发展过程。 我国汽车工业起步较晚,与外资汽车零部件企业相比,国内汽车零部件企业存在研发投入不足、高级技术人才相对匮乏、创新能力较为薄弱等问题。国内汽车零部件企业研发投入力度显著偏低,引进技术、产品国产化仍然是最普遍的产品开发方式。根据中国汽车技术研究中心和中国汽车工程学会零部件产业研究会联合项目组编撰的《“强国之基”——中国汽车零部件产业发展研究》,目前,中国汽车零部件企业研发投入占营业收入的比例约为2%,远低于德、美、韩、日等发达国家6%-8%的水平。国内企业整体上仍面临许多有待突破的技术瓶颈和工艺改进空间,在自主研发的财力、人力、物力投入以及技术标准上仍有较大差距,从而对新产品开发和汽车零部件产品结构转型升级带来不利影响。 目前,全球汽车零部件市场供应体系已形成了多层次的供应商体系和多层次竞争格局。国际知名的汽车零部件企业如博世、、电装、麦格纳、采埃孚等基本集中在北美、欧洲及日本。这些企业规模大、技术力量雄厚、资本实力充足,引导世界零部件行业的发展方向。我国汽车零部件行业市场规模巨大,从业企业数量众多,但规模以上企业数量较少,总体呈现“小而散”的市场格局。 从产业链结构看,整车制造商与零部件配套供应商之间形成金字塔型的产业链结构。其中,整车制造商位于金字塔的最上方,配套供应商位于金字塔的最下方。一级供应商直接向整车制造商供货,双方形成直接的合作关系。一级供应商不仅直接向整车制造商供应总成及模块,而且与整车制造商共同参与研发和设。 杏彩体育app 上一篇:2023年中国风机制造行业全景速览:风机将朝着容量 下一篇:俄罗斯“布拉风”级气垫导弹艇在黑海的角色 |