|

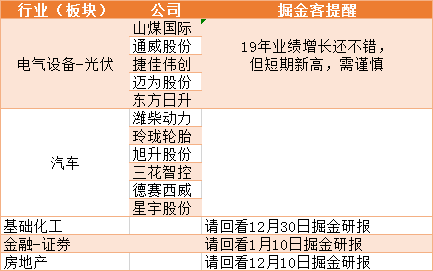

杏彩体育app【财经秘书】掘金研报行业情报网红经济、新能源汽车、转基因等前期热门题材股退潮,天汽模、常铝股份、引力传媒、日出东方等多只人气股跌停,但白酒、工程机械、医药等蓝筹板块表现较强, 对于这些题材股的退潮,掘金客提前在掘金研报中有过预警。不过对于新能源汽车,可以长期关注,除此掘金客2020年看好的还有科技、证券、生物医药(尤其疫苗、CRO、CDMO,仿制药排除),另外还有1季度受益于专项债的基建。 纵览周末各大券商研报,大多数看好的还是科技和汽车,除此还有掘金研报在12月10日提到的房地产,12月30日提到的基础化工,1月10日提到的证券,相关标的如下:

事件:三星将在2020年2月抢先推出新款折叠屏手机,余承东也在花粉年会上透露,华为第二款折叠屏手机Mate Xs将会在2020年2月的MWC全球移动通信展大会上亮相,其会拥有更好的铰链设计,更好的处理器,备货上会比Mate X更加充足。随着折叠屏市场持续火热,终端厂商也不断探索折叠屏的应用方向,而面板厂商则在加紧提高各自柔性AMOLED的产能,以应对即将爆发的折叠屏手机市场。 点评:掘金研报在1月9日针对CES大会有提到过折叠屏的一些投资逻辑,掘金客认为有必要再次提起,毕竟重要的事需要多提几遍。 折叠屏或成为智能机进化新趋势。2019年是折叠屏手机的元年,这是一个划时代的拐点,2019年三星、华为相继发布了折叠屏手机Galaxy Fold和Mate X,折叠屏手机一经推出迅速受到消费者的追捧,两款手机销量均超出预期。而摩托罗拉的翻盖折叠屏手机“刀锋”,则因需求快速暴涨而不得不宣布推迟出货,苹果、微软、英特尔等公司虽尚未官宣折叠屏手机,但也都在积极参与相关专利的研发和申请。由于兼顾便携性和大尺寸,折叠机被认为是手机行业的下一个爆发点。 这种新的趋势对行业的影响主要体现在两个方面:第一从横向来看,在未来的折叠屏的时代,屏幕会成为整个手机商设计最主要的上游入口,上游所有的零组件里面屏幕的地位会显著提升。第二从纵向来看,折叠屏对供应链上其他环节的的影响,主要利好的是柔性显示领域出现增量的环节和出现核心技术卡位的环节,包括柔性AMOLED的生产环节,三星、京东方等显示龙头公司比较受益。除了柔性AMOLED之外,还包括真正柔性材料的变化。玻璃盖板需要满足可折叠、透光性与防护性能,目前来看CPI材料是主要的解决方案,主要供应商是韩国的科隆、SKC、LG,国内的公司来说,新纶科技布局比较领先,而未来UTG也是盖板材料发展的重要方向,处于领先地位的如美国的CORNING、日本的AGC集团。折叠屏幕最大的特点是折叠,其中铰链部分,具有高技术壁垒高价值链的特点,就国内公司来看的长盈精密布局比较领先。其他的柔性材料包括柔性触控材料,透明的柔性导电材料,还有偏光片材料也受到了较大的影响。除此外,折叠屏手机的发展,还拉动了柔性工艺,柔性贴合和柔性镀膜工艺行业的的需求。柔性的OCA胶也是是非常重要的环节,占整个模组成本比例较高,国内公司新纶科技具有技术上的领先优势,随着屏幕行业的地位提升,会对不同的行业带来不同的影响。

事件:深南电路10日晚披露业绩预告,公司预计2019年度净利润为盈利11.50亿元至12.90亿元,同比增长65%至85%。深南电路表示,2019年紧抓行业发展机遇,经营情况良好,订单较为饱满,产能利用率处于较高水平。南通数通一期工厂贡献新增产能,使得营业收入比上年同期有所增长。 点评:2018年下半年开始,由于海内外4G扩容需求放大、5G前期高毛利订单导入,配合自动化、良效率提升措施内部挖潜,2018Q3-2019Q3公司单季度利润增速为121%/105%/59%/74%/105%,业绩增速进入新阶段、且在通信强周期驱动下高增长望延续。 1、Q1产线满载、交期紧凑,南通二期将加速投放。19年11-12月两大国内通信客户招标总额接近90亿、同比有30%以上增长,深南竞标表现强势、一供份额无减少迹象,该两大客户占公司总收入约40%,将继续保证公司收入端高增长趋势延续。对于市场担心的毛利率问题,公司在无线侧产品虽有降价现象但规模效应、自动化、材料国产化等措施可一定程度上消化影响,而公司在数通市场的开拓(19年服务器收入高增长、客户高端认证亦取得突破)将带来产品结构的优化。12月30日公司公告发行人民币15.20亿元可转债(原股东配售比例32.48%),用于置换南通二期项目扩产的前期投入资金(并继续投入总计10.6亿)和补充流动资金(4.5亿),当前时点产线仍处满载状态、春节假期将短于去年(去年因需技改休假约10天),预计南通二期将在4月份前投放且该部分扩产针对更高层的数通市场需求,有助于提升公司现有的毛利率水平。 2、封装基板扩产望迎行业景气周期,进口替代逐步展开。ABF载板方面,需求端受益于HPC/AI/5G等芯片升级、拉货,且供给端前期产能洗牌有所出清,18-19年开始的行业景气趋势有望继续维持;BT载板方面,5G智能终端AIP模组将逐步放量,iPhone5G等有望导入,AIP模组BT基板材料的含量是正常智能手机SOC的接近6倍,即使iPhone毫米波版本占比在10-15%,对供应链也将产生拉动作用。两大载板下游应用领域的景气望带动载板行业整体景气向上。深南龙岗本部封装基板产能约30万平/年,产品包括MEMS、RF等,目前包括TWS耳机等需求不断增长,产能处于供不应求状态。无锡载板项目主要定位存储端,已经有全球龙头客户可逐步实现量产,后续将有望导入更多日韩地区客户。中长期来看,项目爬坡后毛利率有望不低于现有的载板业务28-29%的毛利率,将对公司整体综合毛利率的提升产生正向作用。目前公司产出的封装基板已经可以覆盖Nand-flash、Dram、FCCSP、EMMC等应用领域,未来将有望进一步对接长江存储、合肥长鑫等国产化需求,提高公司营收天花板。 3、产品升级叠加产能扩张,成长动能依然充沛。多层通孔板赛道产品价格和业务壁垒随层、尺寸和精密度的提升而提升,海外客户通常具备较领先的技术和较高的要求。公司19年的服务器、交换机类订单收入高增长且客户全面布局,Q3在美国交换机龙头处的高级认证亦取得进展,预计最快20-21年可开始商业合作。高级订单产品层数可超过30层,具有较高技术壁垒(其高级供应商包括美国TTM、沪电等少数几家)和产品毛利率(高阶订单毛利率不低于5G),目前该等产品收入仅占公司整体10%不到,该等高端客户的导入有利于公司即将释放的南通二期高端产能(平均层数16层高于现有厂区)消化。南通二期定位高阶订单,是公司保持产品竞争力避免价格竞争的关键之一。服务器需求可望再迎景气,同时5G网络及大规模数据中心升级扩容建设也将持续推动相关设备升级(如光网络从25G升级到100G、400G,公司是光模块PCB绝对龙头),带来高端PCB市场的扩容和更高的竞争壁垒、为公司业务提供长期成长动能。 预测PCB业务在5G需求拉动下逐步放量,中长期看产品升级叠加自动化提升效率,封装基板业务逐步进入存储类产品扩张期,且两大业务持续带动电子装联业务增长。由此招商证券给到目标价180元。 1、马斯克:特斯拉的完全自动驾驶功能“很快”上线日的掘金研报有介绍自动驾驶,会是未来的一个爆发点); 2、春节前5000亿巨额解禁来袭(掘金研报在上周一也提到过两大风险点,一是解禁,二是国际局势); 杏彩体育app 上一篇:柔性电子行业前途广阔柔宇科技大有作为 下一篇:柔性oled未来发展前景 |